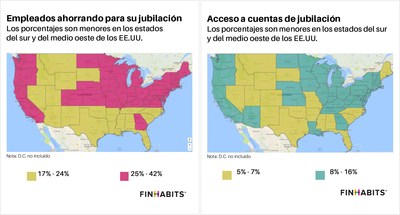

NUEVA YORK, 13 de diciembre del 2017 /PRNewswire-HISPANIC PR WIRE/ — Más del 90% de los trabajadores de pequeñas empresas en las cinco áreas metropolitanas principalmente hispanas de los Estados Unidos no tienen acceso a cuentas de ahorro para la jubilación por parte de sus empleadores, según el estudio publicado por Finhabits: 2017 Latino Small Business Workers Lack Retirement Savings, publicado hoy. El estudio encontró una brecha significativa en grupos étnicos minoritarios. Además, se encontró que los estados con mayor concentración de población hispana tienen la participación más baja en ahorros para la jubilación. Texas, Arizona, Nuevo México y Florida se encuentran entre los estados con la tasa de participación más baja (menos del 25 por ciento) en general.

El estudio analiza en profundidad el estado de las cuentas de jubilación de empleadores y empleados en el segmento de pequeñas empresas de EE.UU., que representa 37,563,000 trabajadores de tiempo completo del sector privado – 1/3 de la fuerza laboral de EE.UU. y 5,486,000 negocios con menos de 100 empleados.

«Tenemos un problema en cuanto a los ahorro para la jubilación en los EE.UU. y los datos muestran claramente que los hispanos que trabajan para pequeñas empresas son los más afectados», dijo Carlos Armando García, el fundador y presidente de Finhabits. «Nuestro análisis encontró una correlación moderada y preocupante entre los ahorros para la jubilación y las ciudades con más hispanos. Esto tendrá un impacto a largo plazo en la calidad de vida y economía de nuestra comunidad. Necesitamos ayudar a que más Hispanos ahorren para su retiro y sabemos que la tecnología lo puede hacer más fácil, incluso cuando un empleador no ofrece acceso a un plan de 401(k)».

Puntos claves del 2017 Latino Small Business Workers Lack Retirement Savings (Estudio de Latinos que Carecen de Ahorros para la Jubilación en Pequeñas Empresas 2017):

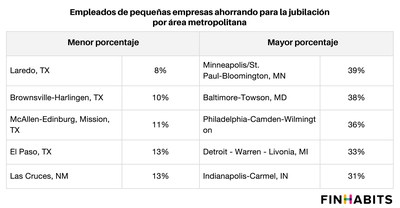

- Los 401(k)s no son fácilmente disponibles para los empleados de las pequeñas empresas – El estudio encontró que en las cinco áreas metropolitanas con más hispanos, sólo un promedio de 4% de las empresas con menos de 100 empleados ofrece un plan de ahorro 401(k). Incluso en las áreas menos hispanas, el acceso es de sólo 11%.

- Los estados del sur son los peores en cuanto a el ahorro para la jubilación de los empleados de las pequeñas empresas – Arizona, Nuevo México, Florida y Texas tienen niveles de población hispana por encima del 20% y se encuentran entre los estados donde los empleados (1) tienen menos acceso a un plan a través de su empleador y (2) son menos propensos a ahorrar para la jubilación.

- Hay una brecha en los ahorros para la jubilación de los hispanos – El estudio encontró que las ciudades con una población hispana más alta tienen menor cantidad de empleados participando en cuentas de ahorro para la jubilación. Es revelador que en las áreas metropolitanas con mayor población hispana, menos de un tercio de la población ahorra para el retiro comparado a las cinco áreas metropolitanas con la menor población hispana (11% vs. 35%)

- Connecticut es el mejor estado para los ahorros de jubilación de los empleados de las pequeñas empresas – Finhabits descubrió que el 41.9% de los empleados de las pequeñas empresas en Connecticut tienen un plan para la jubilación.

Para obtener información adicional sobre el estudio o para descargar el documento técnico, visite https://docsend.com/view/bxfqwhm

Metodología

Los datos en este estudio fueron compilados por Finhabits del informe SUSB 2015 de la Oficina del Censo de los EE.UU. para crear el universo total de empresas y empleados, el conjunto de datos Form 5500 del Departamento de Trabajo 2015 para crear el universo de participación de Contribución definida, así como datos del Pew Research Center sobre perfiles demográficos y económicos de hispanos por estado y condado para definir áreas metropolitanas. Para los propósitos de este documento las empresas con más de 100 empleados fueron excluidas del universo total del informe SUSB y las empresas con planes de contribuciones definidas con más de 100 participantes fueron excluidas del universo de participación de dichos planes. Este informe no incluye la participación en cuentas individuales de jubilación (IRAs). La cantidad de empleados por negocio incluye tanto trabajadores a tiempo completo como a medio tiempo cuya nómina fue informada según los Formularios del IRS de la organización específica, pero excluye a los empleados arrendados cuya nómina se cubrió con el EIN de la empresa de arrendamiento de empleados y el personal temporal. El universo total de negocios representa a empresas privadas y excluye al sector público. Las empresas que operan sin un EIN, y las empresas con un EIN pero sin empleados, están excluidas del universo de SUSB.

Sobre Finhabits

Finhabits Advisors es un asesor digital de inversiones registrado en los Estados Unidos ante la SEC. El servicio es online y combina el asesoramiento fiduciario con estímulos para que sus usuarios adquieran el hábito inteligente de invertir para su futuro. La plataforma bilingüe para dispositivos móviles permite a los usuarios crear una cuenta de jubilación Roth y/o Tradicional, así como cuentas de inversión individuales desde una computadora o smartphone, en tan sólo minutos, lo que le facilita a cualquier persona comenzar a generar riqueza para su futuro. Para obtener más información visite finhabits.com.

Esto no es una oferta o solicitud para comprar o vender valores. Invertir implica riesgo. Los servicios de corretaje son proporcionados por Apex Clearing Corporation, miembro de FINRA / SIPC.

Todas las marcas registradas son propiedad de sus respectivos dueños.

Contacto de medios

Adal Gutierrez

Finhabits

[email protected]

Foto – http://mma.prnewswire.com/media/619010/Finhabits_report_state_maps_spa_Infographic.jpg

Foto – http://mma.prnewswire.com/media/619011/Finhabits_table_spa_Infographic.jpg

FUENTE Finhabits

{kind=link}