NUEVA YORK, 5 de abril de 2021 /PRNewswire-HISPANIC PR WIRE/ — Veintidos por ciento de los adultos en EE. UU. informa que que no les es posible pagar todas sus cuentas o hacerlo a tiempo en un mes cualquiera, y 30 por ciento no podría cubrir un gasto inesperado de $2,000. Esto es según los nuevos datos de la quinta encuesta anual Personal Finance Index (P-Fin Index) dada a conocer por el TIAA Institute y el Centro para la Excelencia en Educación Financiera Global (Global Financial Literacy Excellence Center, GFLEC) de la Escuela de Negocios de la Universidad George Washington.

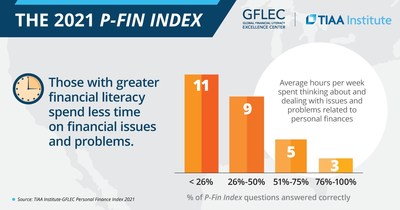

Los resultados del P-Fin Index indican que una parte importante de los adultos estadounidenses aún tiene dificultades en materia de educación financiera. Después de cuatro años de crecimiento progresivo en educación financiera, el porcentaje de preguntas del P-Fin Index que los encuestados contestaron correctamente disminuyó en 2 puntos porcentuales en 2021, y la cantidad de respuestas correctas dadas por ellos fue solo de un 50 por ciento. La comprensión del riesgo continúa siendo el área en que la educación financiera está más disminuida, con un promedio de solo 37 por ciento de preguntas correctas en este tema por parte del segmento adulto estadounidense.

«El Índice de Finanzas Personales de este año revela la precaria situación financiera de muchos norteamericanos, que se ha exacerbado por la pandemia de la COVID-19», indicó Paul Yakaboski, economista sénior de TIAA Institute. «Sin embargo, también hemos visto que, desde el inicio de la COVID, los norteamericanos están cada vez más motivados para mejorar sus finanzas. Ahora es el momento de centrarse en mejorar su educación financiera mientras esperamos la vida posCOVID».

Los desafíos financieros y los niveles más bajos de educación financiera son significativamente más predominantes entre las comunidades afroamericana e hispana que enfrentan inequidades estructurales y sesgos institucionales desde siempre:

- Treinta y dos por ciento de los individuos en estos grupos demográficos considera difícil llegar a fin de mes en un mes cualquiera, en comparación con el 18 por ciento de los norteamericanos caucásicos.

- Cincuenta y seis por ciento de los afroamericanos y 53 por ciento de los hispanos no tienen ahorros, que no sean los destinados para la jubilación, suficientes para cubrir un mes de gastos básicos en comparación con el 35 por ciento de los norteamericanos caucásicos.

- Las preguntas del P-Fin Index tuvieron un 37 por ciento de respuestas correctas en el caso de los afroamericanos y 41 por ciento en el de los hispanos en comparación con los nortemericanos caucásicos, quienes contestaron 55 por ciento de las respuestas correctamente.

«Nuestros datos muestran un vínculo directo entre la educación y el bienestar financieros, y demuestran cómo el conocimiento puede ayudar a posicionar mejor a los norteamericanos frente a condiciones económicas adversas», señaló Annamaría Lusardi, profesora universitaria y directora académica de GFLEC. «Así como necesitamos abordar las barreras institucionales, también debemos derribar las barreras para lograr el bienestar financiero como parte de la senda de recuperación de la COVID-19 y eso incluye un mayor acceso a la educación financiera».

El P-Fin Index es único en su capacidad de entregar una medición sólida del conocimiento financiero personal, así como un análisis del conocimiento a través de múltiples áreas de las finanzas personales. También identifica cómo la educación financiera contribuye al bienestar financiero. El índice está compuesto de 28 preguntas que cubren ocho áreas funcionales:

- Ingresos: determinantes de sueldos y salarios netos.

- Consumo: presupuestos y manejo de gastos.

- Ahorros: factores que maximizan la acumulación.

- Inversiones: tipos de inversión, riesgos y retorno.

- Préstamos/manejo de deudas: relación entre características de los préstamos y pago de los créditos.

- Seguros: tipos de cobertura y cómo funcionan los seguros.

- Comprensión del riesgo: comprensión de resultados financieros inciertos.

- Fuentes de información de referencia: reconocimiento apropiado de fuentes y recomendaciones.

Puede encontrar en informe completo AQUÍ.

###

Acerca del TIAA Institute

El TIAA Institute ayuda a avanzar en las formas que las personas y las instituciones planifican la seguridad financiera y la efectividad organizacional. El instituto realiza investigación en profundidad, proporciona acceso a una red de líderes de opinión y posibilita que las personas a quienes presta servicios anticipen tendencias, planifiquen estrategias futuras y maximicen oportunidades para el éxito. Para obtener más información sobre el TIAA Institute, visite www.tiaainstitute.org.

Acerca de TIAA

Con una galardonada1 trayectoria de desempeño constante de las inversiones, TIAA (TIAA.org) es el proveedor líder de servicios financieros en las áreas académicas, de investigación, médica, cultural y gubernamental. TIAA cuenta con activos gestionados por $1,300 billones (al 12/31/20202) y ofrece un amplio rango de soluciones financieras, entre ellas, servicios de inversiones, banca, recomendaciones y educación y jubilación.

Acerca de GFLEC

El Centro para la Excelencia en Educación Financiera Global (Global Financial Literacy Excellence Center, GFLEC) se dedica a fomentar la investigación y las soluciones que abren la puerta a la educación financiera universal. Al trabajar con ese objetivo, el GFLEC se ha posicionado como la incubadora líder mundial para la investigación, las políticas y las soluciones financieras. EL GFLEC se inauguró en 2011 en la Escuela de Negocios de la Universidad George Washington en Washington, D.C. Desde entonces, ha sido pionero en la creación de herramientas innovadoras para medir la educación financiera, ha desarrollo y asesorado programas de educación y elaborado lineamientos de políticas dirigidos a promover la educación fianciera en los estados Unidos y en el mundo. Para obtener más información sobre el GFLEC, visite www.gflec.org.

|

____________________ |

|

1 Los premios Refinitiv Lipper Fund se basan en la calificación Lipper Leader for Consistent Return, que es una medida de rentabilidad ajustada al riesgo calculada a 36, 60 y 120 meses. Las calificaciones de fondos Lipper Leaders no constituyen y no pretenden constituir un asesoramiento financiero o una oferta para vender o una solicitud de una oferta para comprar algún título de alguna entidad en alguna jurisdicción. Para obtener más información, visite lipperfundawards.com. Lipper Fund Awards de Refinitiv, ©2020 Refinitiv. Todos los derechos reservados. Usado bajo licencia. El premio se basa en una revisión de la rentabilidad ajustada al riesgo de 39 empresas en el 2016, 36 en el 2017, 35 en el 2018 y 2019, y 30 para el 2020. El premio pertenece solo a los fondos mutuos TIAA-CREF en la categoría activos mixtos. Sin tales exenciones, las calificaciones podrían ser más bajas. Los resultados pasados no garantizan el desempeño futuro. Para obtener información sobre desempeño actual, clasificaciones y propuestas, visite TIAA.org. |

|

2 Basado en aproximadamente $ 1,300 billones de activos bajo gestión en las filiales de Nuveen y los equipos de gestión de inversiones de TIAA al 12/31/2020. |

Foto – https://mma.prnewswire.com/media/1480445/2021_P_Fin_Index.jpg

Logo – https://mma.prnewswire.com/media/1142121/TIAA_Logo.jpg

Logo – https://mma.prnewswire.com/media/1142120/GFLEC_Logo.jpg

FUENTE TIAA Institute

{kind=link}